NISAは2024年の制度刷新により、これまで投資をやっていなかった人にとって資産形成を始める追い風となっています。

老後の年金問題や長期的なインフレへの懸念から、これからは投資を始めないと厳しいと国が暗に言っているようなものだと感じます。

ひな

ひな新NISAもちろんうちもやってるで

この記事では、投資初心者さんのために、新NISAについてわかりやすく解説します。

新NISAとは

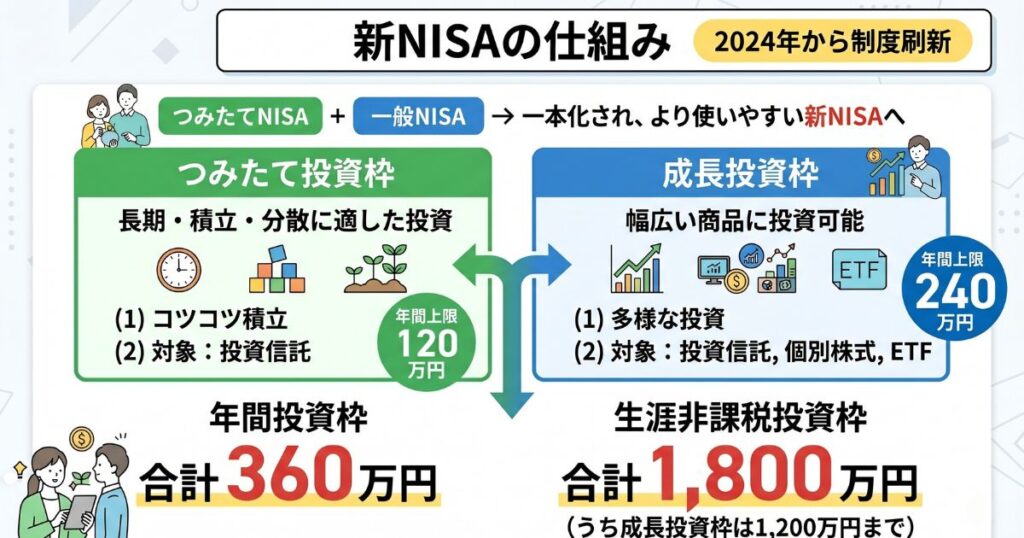

新NISAは2024年に制度が刷新された少額投資非課税制度です。

これまでの「つみたてNISA」と「一般NISA」という二つの制度が一本化され、より使いやすい仕組みに生まれ変わりました。

新NISAには、「つみたて投資枠」と「成長投資枠」という二つの枠があります。

つみたて投資枠は長期・積立・分散に適した投資信託に絞られており、毎月コツコツと積み立てる用途に向いています。

成長投資枠はより幅広い商品が対象で、投資信託に加えて個別株式やETFにも投資できます。

年間の投資上限は合計360万円で、内訳はつみたて投資枠が120万円、成長投資枠が240万円です。

生涯にわたる非課税投資枠として1,800万円が設定されており、うち成長投資枠には1,200万円という上限があります。

新NISAのおすすめポイント

初心者にもわかりやすいように新NISAのおすすめポイントを解説します。

つみたて投資枠は厳選された商品から選べる

新NISAのつみたて投資枠では、対象商品が金融庁の基準をクリアした投資信託に限定されています。

具体的な選定基準は以下のようなことです。

- 販売手数料がかからないこと

- 信託報酬が一定水準以下であること

- 長期・積立・分散投資に適していること

ひな手数料が高すぎる商品や、リスクが高すぎる商品は対象から除外されてるので安心やで

いつでも売却して現金化できる

新NISAではいつでも売却して現金化できます。

同じような制度にiDeCoがありますが、こちらは原則として60歳まで引き出せないという制約があります。

急な支出が発生したり、ライフプランに変更があったりした場合に、資金を引き出して対応できるのは安心材料です。

さらに新NISAならではの仕組みとして、売却した分の非課税投資枠は翌年に復活します。

例えば300万円で投資した商品を売却した場合、その元本である300万円分の枠が翌年再び使えるようになります。

運用益がすべて非課税になる

通常の証券口座で株式や投資信託に投資し、利益が出ると20.315%の税金が課されます。

しかし、新NISA口座での取引は運用益がすべて非課税となります。

ひなこれが新NISAの一番の強み!

長期で運用するほど複利の効果と非課税のメリットが重なり、最終的な資産額に大きな差が生まれます。

また、新NISA口座で得た利益については確定申告も不要です。

非課税期間が無期限

つみたてNISAは20年、一般NISAは5年と旧NISAには非課税で運用できる期間に制限がありました。

期間を過ぎると課税口座に移管しなければならず、制度が複雑に感じられる要因となっていました。

新NISAは期間の縛りがなくなり、一度投資した商品は売却するまでずっと非課税で運用を続けられます。

新NISAを始める前に知っておきたいポイント

新NISAには多くのメリットがある一方で、投資である以上リスクがまったくないとは言えません。

ここでは、新NISAを始める前に知っておきたいポイントを解説します。

元本保証はない

新NISAは、元本が保証されていません。

市場全体が下落する局面では、資産が一時的に大きく目減りすることもあります。

ひな近年では、リーマンショックやコロナ禍などがあったよね

銀行預金のように元本が守られる仕組みではないため、運用途中で含み損を抱える期間があることも理解しておく必要があります。

損益通算ができない

通常の課税口座では、複数の証券口座で出た利益と損失を相殺する「損益通算」という仕組みが使えます。

ある口座で100万円の利益が出て、別の口座で50万円の損失が出た場合、差額の50万円に対してのみ課税される仕組みです。

ひなあと、翌年以降に損失を繰り越す「繰越控除」も利用できます。

しかし、新NISA口座では損益通算と繰越控除が使えません。

NISA口座内で発生した損失は、他の課税口座の利益と相殺できないのです。

仮にNISA口座で損失が出た場合、その損失は税務上なかったものとして扱われます。

新NISAを始めるなら証券会社選びが重要!

新NISA口座は1人につき1金融機関でしか開設できません。

世の中にはたくさんの証券会社があり、初めて口座を開設する際にどこを選べばよいか迷う方も多いはず。

証券会社によって何が違うのでしょうか?

主な違いは、手数料、取扱商品の数、ポイント還元、画面の使いやすさなどです。

長く付き合っていく口座だからこそ、自分に合った証券会社を選びたいところです。

ひなSBI証券か楽天証券がおすすめ!

SBI証券と楽天証券は、手数料の安さや商品ラインナップの豊富さから多くの人から選ばれています。

両社の特徴や選び分けの基準については、別記事でも解説しています。

まとめ

新NISAは、年間360万円・生涯1,800万円という大きな投資枠、そして無期限の非課税期間という税制面での強力な優遇が揃った制度です。

ひな投資をするなら絶対やるべき!

新NISAを始めることを決めたら、まずは自分に合った証券会社を選びましょう。

運用期間が長いほど非課税の恩恵が大きくなるため、早めに口座を開設しておくと安心です。

コメント